کتب فتوایی » توضیح المسائل جامع جلد (4)(چاپ 1403)

جستجو در:

راهکار دوم: «افزایش نرخ سود در عقود اسلامی (غیر قرض)» ←

→ شیوه های رهایی از ربای دیرکرد>>>راهکار اول: «مصالحه»

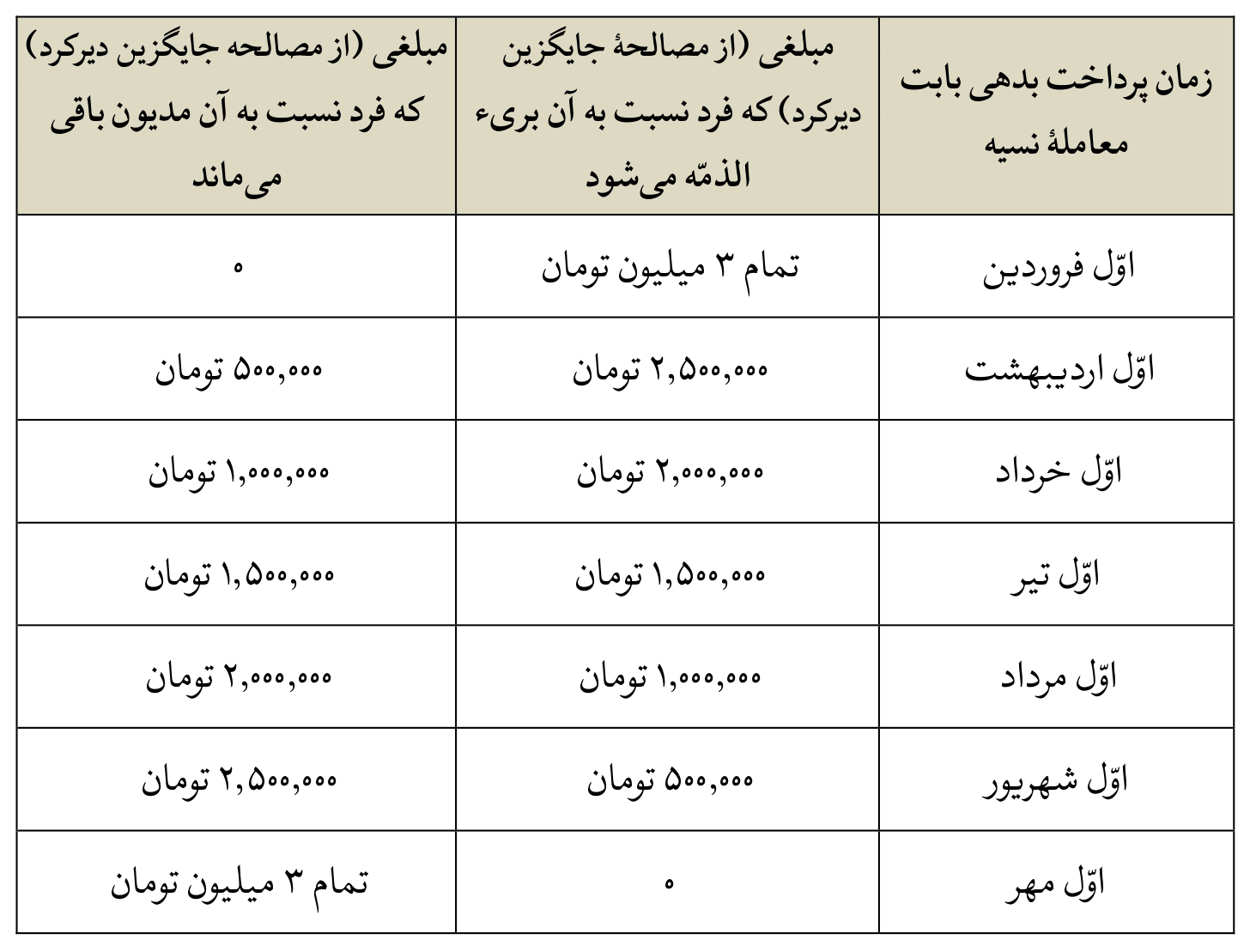

نمونه جدول مصالحه

سپس فرد متقاضی قبل از انعقاد قرارداد تسهیلات، مصالحهای را با بانک انجام میدهد و مبلغ معیّن شده را بر ذمّۀ خویش به بانک مصالحه میکند، در مقابل اینکه بانک قرارداد شرعی مشتمل بر اعطای تسهیلات غیر ربوی (بدون دیرکرد) را با وی منعقد نماید، مشروط بر اینکه بانک در زمان تسویه حساب، متناسب با پرداخت هر یک از اقساط تسهیلات در موعد مقرّر خود، تمام یا بخشی از دینی که با صلح مذکور بر ذمّۀ متقاضی آمده را ابراء نموده و ببخشد.

بانک میتواند برای انجام این ابراء ذمّه یا بخشش به فرد متقاضی تسهیلات و مصالحه، وکالت بدهد.

بنابراین، بانک میتواند هنگام دریافت هر قسط به تأخیر افتاده، علاوه بر دریافت مبلغ قسط مذکور، مقداری از دین مورد مصالحه را نیز از تسهیلات گیرنده دریافت نماید.[3]

[1]. در مورد قرضالحسنه ، بنابر احتیاط واجب نمیتوان از این شیوه استفاده نمود.

[2]. شایان ذکر است مبلغ و کیفیّت پرداخت مورد مصالحه به گونهای طرّاحی شود که از عدل و انصاف خارج نشده و نسبت به متقاضی تسهیلات، بازدارنده از تخلّف باشد و از تبدیل شدن آن به محلّ درآمد اضافه برای بانکها اجتناب شود.

[3]. البتّه، میتوان در عقد «قرض» نیز به نحوی از این راهکار بهره برد؛ به این صورت که قبل از انعقاد عقد قرضالحسنه با متقاضی وام، مصالحۀ مذکور با ضامن (شخص ثالثی غیر از قرض گیرنده) انجام شود که طیّ این مصالحه، ضامن مثلاً مبلغ مذکور را به ذمّه میگیرد در مقابل اینکه بانک، قرضی غیر ربوی به فردی که او به بانک معرّفی میکند اعطا نماید؛ مشروط بر اینکه بانک در زمان تسویه حساب، متناسب با پرداخت هر یک از اقساط تسهیلات در موعد مقرّر خود، تمام یا بخشی از دینی که با صلح مذکور بر ذمّه ضامن آمده را ابراء نموده و ببخشد.

ضامن نیز، برای آنکه ابزاری بازدارنده در اختیار داشته باشد و جلوی سوء استفادۀ احتمالی قرض گیرنده را برای تأخیر در پرداخت اقساط قرض بگیرد، میتواند مشابه همین مصالحه را با متقاضی قرض از بانک انجام دهد.